(原标题:深度分析!2021年中国变压器行业市场规模、竞争格局及发展前途分析)

变压器作为城市输变电的重要基础设备,我国多次颁布政策促进变压器行业发展。就目前发展来看,我国变压器产量较高且出口比例占全球排名靠前,发展较好,预计之后几年还将迎来进一步发展。

从变压器企业梯队来看,国内外变压器梯队已基本成型。从变压器企业来看,我国变压器企业未来的发展状况较好,预计变压器行业将继续加大研发投入,达到环保型、小型化等发展目标。

变压器行业主要上市公司:目前中国变压器行业主要上市公司包括特变电工(600089)、保变电气(600550)、许继电气(000400)、三变科技(002112)等。

变压器是利用电磁感应的原理来改变交流电压的装置,基本功能有:电压变换、电流变换、阻抗变换、隔离、稳压(磁饱和变压器)等。变压器是输配电的基础设备,大范围的应用于工业、农业、交通、城市社区等领域。我国在网运行的变压器约1700万台,总容量约110亿千伏安。变压器损耗约占输配电电力损耗的40%,具有较大节能潜力。

2016-2018年,受输配电价格下降及产品浪费严重等问题的影响,随市场需求量的相对饱和及转变变压器产量小幅减少。2019年,我国变压器总产量规模有所回升,整体规模达到175600万千安伏,同比增长20.6%。2020年,受新冠疫情影响,我国变压器总产量规模略微下降,降至173601.2万千安伏,但较之前年份有所回升。

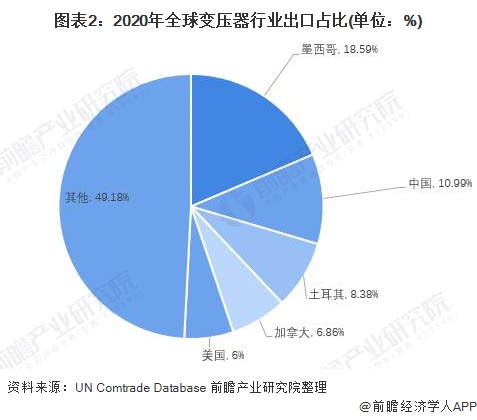

从全球变压器出口占比来看,由于变压器属于技术密集型产业,市场集中度高,生产各类变压器的企业大多集中在墨西哥、加拿大等国家,排名前五的国家占据出口额的一半以上。由于我国变压器产品我国占比第二,达到10.99%。排名前五的国家还有墨西哥、土耳其、加拿大和美国,占比分别为18.59%、8.38%、6.86%和6%。

由于我国变压器产量高,产能过剩,行业发展较好。2017-2020年,我国变压器出口金额基本维持平稳增长态势。2021年第一季度,随着全球新冠疫情影响的减弱,出口金额同比增长11.9%。同时,2021年我国出台《变压器能效提升计划(2021-2023年)》,预计变压器产能将逐步提升,出口金额预计将随之增长,出口比例将进一步提升。

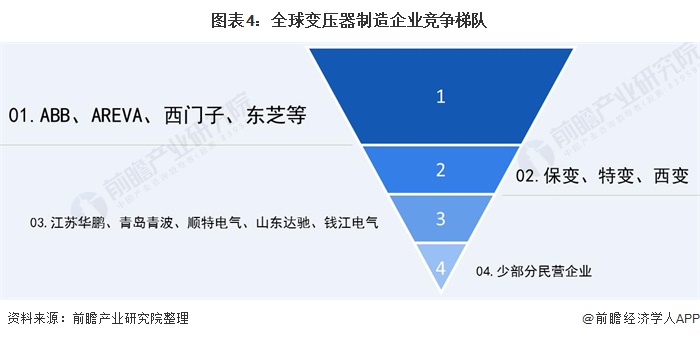

从整体上看,中国变压器行业竞争非常激烈,外资跨国公司抢占了很大市场占有率,国内变压器制造公司数也在迅速增加。中低端变压器市场之间的竞争激烈。中国变压器公司能够分为四大阵营:

ABB、AREVA、西门子、东芝等几大跨国集团公司以技术和管理优势形成了第一阵营,占据20%-30%的市场份额;

保变、特变、西变等国内大型企业通过提升产品的技术水平和等级,占有30%-40%的市场份额,形成第二阵营;

以江苏华鹏变压器有限公司、青岛青波变压器股份有限公司、顺特电气有限公司、山东达驰电气股份有限公司、杭州钱江电气集团有限公司等为代表的制造企业形成了第三阵营;

不少民营企业由于经营机制灵活,没有非生产性的负担,也形成了一定的市场份额,形成第四阵营。

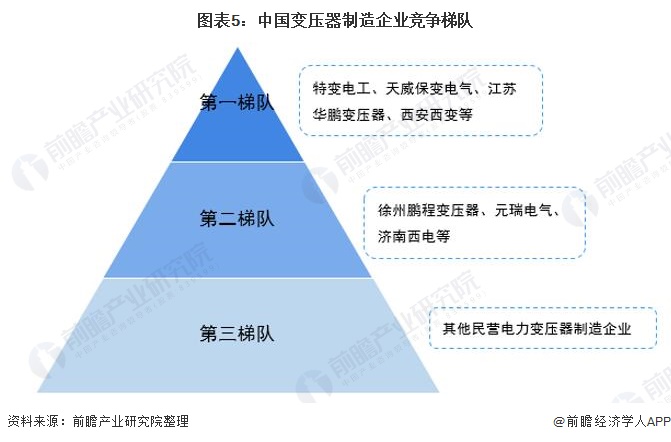

从国内企业梯队划分来看,国内电力变压器行业的企业大致可大致分为三个梯队,第一梯队主要包括特变电工等上市公司;第二梯队包括电力变压器领先企业,如徐州鹏程变压器、元瑞电气等;第三梯队主要由其他民营电力变压器制造企业组成。

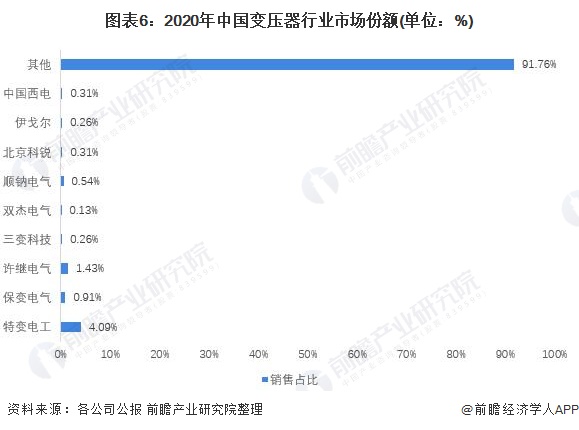

从我国变压器企业变压器的销售收入占总变压器的销售收入来看,在我国电力变压器行业中,规模化、集约化、大型集团骨干企业如特变电工、中国西电、保变,占据市场占有率接近10%。其中,特变电工市场占有率为4.09%,处于领先地位。

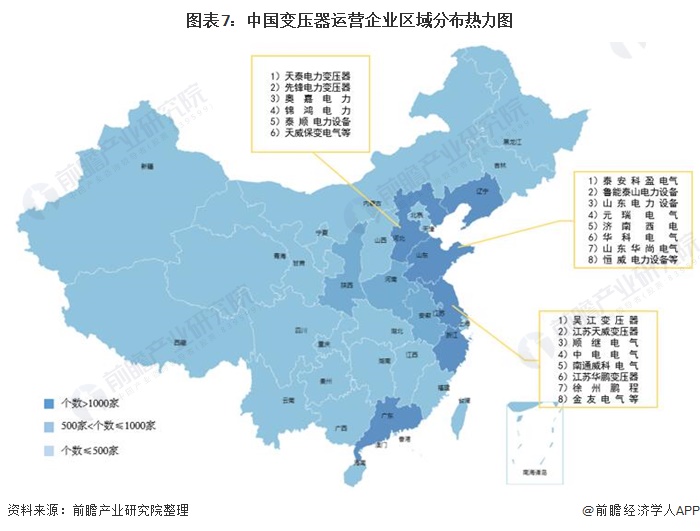

从区域分布来看,我国电力变压器企业主要集中在沿海区域。其中,广东、江苏、浙江、山东、河北、辽宁企业个数超过1000家,主要企业包括天威保变电气、泰安科盈电气、恒威电力设备、吴江变压器、中电电气等;河南、安徽、陕西电力变压器制造企业超过500家;其余地区电力变压器企业个数均不足500家。

从我国变压器企业的总产能来看,特变电工、保变电气、华鹏变压器总产能位列前三,分别为26000Kv、17000Kv和12000Kv,企业竞争力较强。从变压器上市企业年报中公布的变压器业务出售的收益来看,仅特变电工的出售的收益超过100亿元,业务竞争力强。

同时通过比较各大企业的区域布局,不难发现,我国大部分变压器业务均分布在华北、华南地区,主要企业包括特变电工、达驰电气、金盘科技等。

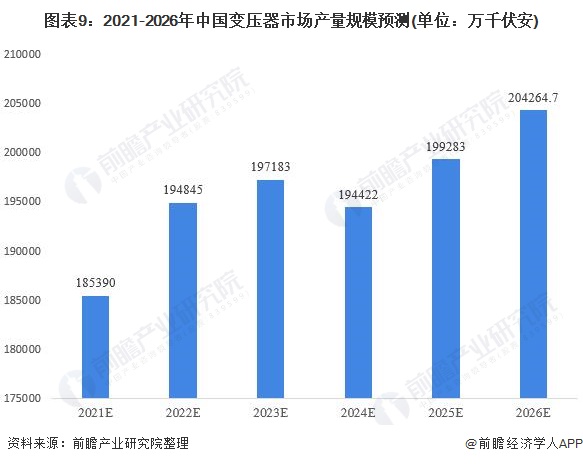

2020年以来,随着我们国家各地特高压项目相继落地,预计未来几年,我国电力变压器市场将呈现出阶段性新的增长趋势,预计全国变压器产量将继续保持2.5%的增长势头,据此推算到2026年,我国变压器产量规模将突破20亿千伏安。

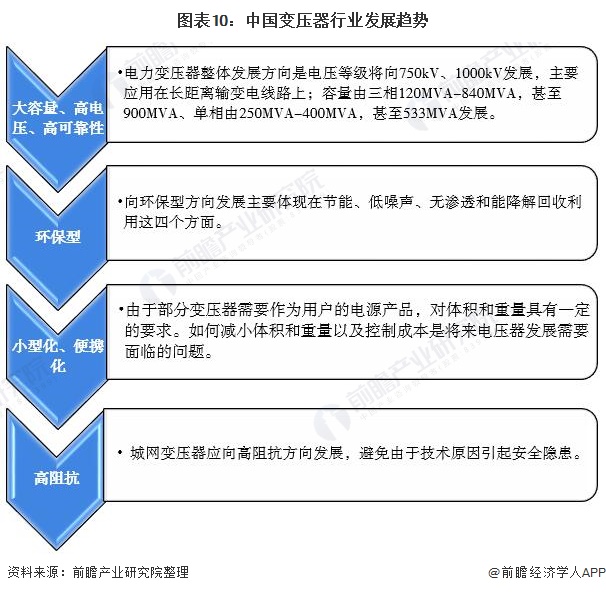

中国在近一个时期以来,国家经济加快速度进行发展,电力需求持续不断的增加,同时中国也在出台各项政策加快西电东送、南北互供、跨区域联网等工程的建设,带动了中国输配电设备行业的快速发展。从目前的市场发展来看,未来几年,我国变压器制造业又将迎来一个持续、稳定的发展时期。

同时,随着中国“节能降耗”政策的不断深入,国家鼓励发展节能型、低噪音、智能化的配电变压器产品。在网运行的部分高能耗配电变压器已不合乎行业发展的新趋势,面临着技术升级、更新换代的需求,未来将逐步被节能、节材、环保、低噪音的变压器所取代。

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。