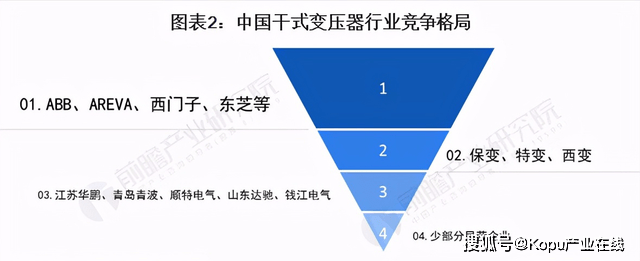

中国干式变压器行业呈现外资企业领头,国内龙头公司领跑,国内中小型企业蒸蒸日上的局面。中国变压器公司能够分为四大阵营:ABB、AREVA、西门子、东芝等几大跨国集团公司以技术和管理优势形成了第一阵营,占据20%-30%的市场份额;

保变、特变、西变等国内大规模的公司通过提升产品的技术水平和等级,占有30%-40%的市场占有率,形成第二阵营;

以江苏华鹏变压器有限公司、青岛青波变压器股份有限公司、顺特电气有限公司、山东达驰电气股份有限公司、杭州钱江电气集团有限公司等为代表的制造企业形成了第三阵营;

不少非公有制企业由于经营机制灵活,没有非生产性的负担,也形成了一定的市场占有率,形成第四阵营。整体看来,国内干式变压器行业仍处于发展的初期阶段,暂未形成垄断格局。

中国干式变压器行业集中度较低。竞争较为激烈。从类型上来看层面,我国的干式变压器多集中在220KV以上,占比为41.7%,其次是220KV和110KV变压器,占比相差不多,分别为25.3%和21.1%。35KV之下的变压器占比较少,为11.9%。

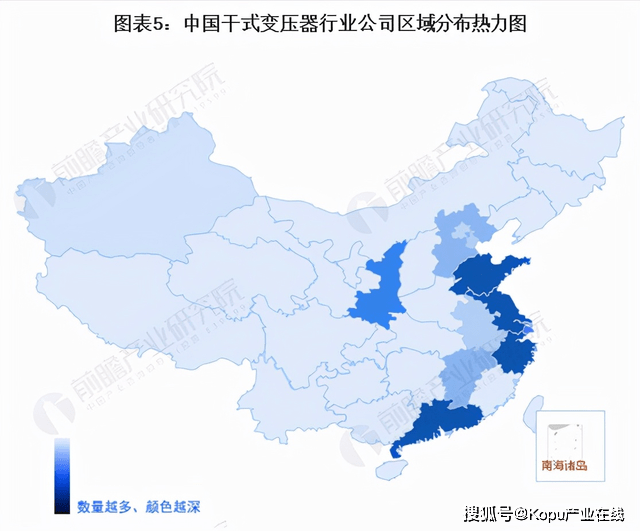

在我国,目前干式变压器在大、中城市中占比较高,在我国农村配电网中干式变压器的应用相对较少,在北京、上海、广州、深圳等城市,约占到50%左右。向我国干式变压器的产业区域最集中的是浙江省,其次是江苏省、山东省和广东省。能够准确的看出,目前干式变压器行业发展最好的地区为华东地区。

根据《中国干式变压器产业图谱》,我国干式变压器相关62020家企业大部分集中在浙江、江苏、山东、广东等沿海地区,并形成了以浙江(共22887家)、江苏(共12378家)、山东(共11558家)、广东(共4560家)、陕西(共3832家)、湖北(共1480家)为代表的产业集聚区。沿海地域由于经济发展较好,研发投入较多,产业吸引力较高。

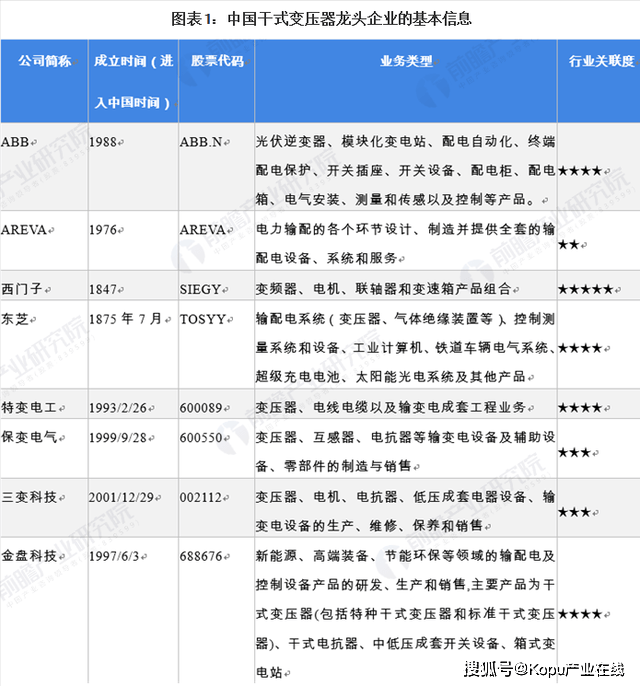

国内干式变压器行业企业主要以中国企业为主,领先企业包括金盘科技、特变电工、保变电气(600550)、三变科技公司干式变压器业务布局均遍布国内外。2020年,干式变压器上市企业中,三变科技和金盘智能的销售额分别达到1.17亿元和18.3亿元。各公司的主体业务布局情况如下所示:

总体来看,近年来,行业竞争者数量日益增多,市场之间的竞争日趋激烈,优胜劣汰趋势越来越明显,从行业现有企业的竞争程度来看,现有公司竞争较为激烈。干式变压器主要原材料包括硅钢片、铜、钢材等,能够满足行业的基本需求。

行业上游供应商的议价能力平平。干式变压器的客户主要为国家电网公司和南方电网公司和他的下属公司,客户相对强势,干式变压器制造商在商务谈判中处于弱势。最近几年我国出台多部政策有利于行业发展,吸引力较强,但由于行业本身就具有较高的品牌壁垒和规模壁垒,潜在进入者威胁比较小。