低压配电柜的基本功能是分配和控制电能,产品应用广泛,应用领域包含如电力、房地产、机械工业、电信、油气、矿业等。我国低压配电柜经过长期的发展,已逐渐形成较为完善的体系,从最初的容量小、性能低、功能少、体积大逐渐向性能好、体积小、智能化的方向发展。

低压配电柜行业为各产业重大建设工程等提供重要配套,因此成为国民经济的主要基础性产业之一。近年来,随只能电网、基础设施的建设实施、制造业的投资以及新能源行业的发展,低压配电柜行业保持稳定增长态势。

前瞻产业研究院发布的《2018-2023年中国低压配电柜行业发展前途与投资预测分析报告》多个方面数据显示,2010-2017年,我国低压配电柜行业销售额增长基本维持在8.4%以上。近两年,由于宏观经济进入新常态、电力投资增速不断放缓等影响,低压配电柜行业销售规模增长较为稳定。2017年,低压配电柜市场销售规模约为192.17亿元,同比增长8.60%,仅较2016年提高了0.14个百分点。

图表1:2010-2017年中国低压配电柜行业销售规模及增速(单位:亿元,%)

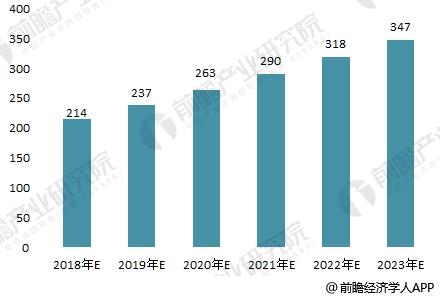

长远来看,随着电网建设投资项目的持续增长,和铁路电气化、城市轨道交通建设加大需求的拉动,低压配电柜市场容量仍有较大的上空间。此外,未来我国对智能电网投入力度的增加,低压电器市场将赢来较久的景气周期。预计2018年,低压配电柜行业市场总量规模超过200亿元;到2023年,我国低压配电柜行业市场总量规模将达到347亿元。

图表2:2018-2023年中国低压配电柜市场总量规模预测(单位:亿元)

在国内生产提供低压配电柜的企业大致可分两大类:一类是国际电气有限公司,如施耐德、西门子、ABB等;一类是本土配电柜生产厂商,如浙江正泰、河南森源、安徽中电兴发等。

由于本土企业关注点多在市场,缺乏品牌意识,基本停留在低级的复制技术方面,存在生产设备落后、生产的基本工艺不先进、人才紧缺等问题。同时,价格战此起彼伏,产品以次充好的现象屡见不鲜,市场的无序竞争、恶性竞争、低价竞争已成为制约低压配电柜业逐步发展的重要因素。

总体而言,低压配电柜企业仍停留在典型金字塔结构中,中低端技术门槛相比来说较低的企业在中国“聚堆”,行业整体的集中度非常低。

在专利信息服务平台上,使用关键字“低压配电柜”进行检索,结果显示,低压配电柜行业技术水平在2010年进入快速发展阶段,相关专利申请数量迎来迅速增加。2016年,低压配电柜技术相关的申请量为552项,为近年来的最大值;2017年,申请专利共有542项,连续三年专利申请量超过500项。

图表3:2007-2017年低压配电柜行业相关专利申请数量变化图(单位:项)

从专利公开数量来看,低压配电柜技术专利公开数量同样保持逐年迅速增加。2017年公开量为529项,为近年来的最大值;截止2018年5月底,低压配电柜技术在2018年内相关的公开专利共有361项。

图表4:2007-2018年低压配电柜行业相关专利公开数量变化图(单位:项)

在专利技术申请人排名前十中,国家电网公司一家独大,截至2018年5月底,申请专利达到274项,占全国申请专利的6.54%;排在第二的安徽鑫龙电器股份有限公司专利申请量只有48项,占比为1.15%;其他公司申请专利量不到30项。

图表5:截至2018年5月底低压配电柜行业相关专利申请人前十(单位:项,%)

综上所述,低压配电柜行业技术有显著提高。尤其是数字化和网络信息化的发展使低压配电柜逐渐向智能化的方向发展,未来智能化将成为其主要技术发展的新趋势。另外,我国大规模的工程建设项目在不断增多,高层建筑对低压配电柜的容量提出了更高的要求。低压配电柜的创新与发展更倾向于模块化和系统化,比如在元件的开发上,主要向小型化、性能强大化的方向发展,同时会使用更多的低碳环保材料;机械制造、安装趋于模块化和标准化。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对低压配电柜行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来低压配电柜行业发展轨迹及实践经验,对低压配电柜行...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

2023年全球航空涂料行业区域市场现状分析 美国为全球行业发展重要区域【组图】

2023年全球航空涂料行业供需现状及市场规模分析 2021年全球市场规模超20亿美元【组图】

2023年中国中硼硅玻璃行业需求现状2021年行业规模超50亿元【组图】

- 上一篇: 配电箱十佳品牌排名

- 下一篇: 配电箱行业市场供需情况分析 2023配电箱行业市场分析报告