数据中心(DataCenter,简称DC),即为集中放置的电子信息设备提供运行环境的建筑场所,包括主机房、辅助区、支持区和行政管理区等。数据中心是全球协作的特定设备网络,用来在internet网络基础设施上传递、加速、展示、计算、存储数据信息。作为算力基础设施的重要组成部分,数据中心是促进5G、人工智能、云计算等新一代数字技术发展的数据中枢和算力载体,对于数字化的经济增长具有重要助推作用。随着计算机和数据量的增多,人们也能够最终靠不断学习积累提升自身的能力,是迈向信息化时代的重要标志。根据服务对象不同,数据中心可大致分为国家数据中心(NDC)、企业数据中心(NDC)和互联网数据中心(IDC);按照规模大小可分为超大型、大型和中小型。

数据中心产业链由上游基础设施、中游运营服务及解决方案提供商、下游最终用户三部分构成。基础设施包括服务器、光模块等IT设备及电源、制冷、机柜等非IT设备。中游包括为数据中心提供集成服务、运维服务等整体解决方案以及提供云服务等相关服务的供应商。终端用户渗透多个行业,主要使用在于互联网、金融、软件、电力、工业、医疗等行业。

近年来,我国大力推进新型信息基础设施建设,陆续出台了《数字中国建设整体布局规划》《关于促进数据安全产业高质量发展的指导意见》《“十四五”数字化的经济发展规划》《新型数据中心发展三年行动计划(2021-2023年)》等多项政策,并鼓励大数据中心行业的发展与创新。目前我国数据中心技术能力显著提升,行业政策体系逐步完善。

数据中心产业链包括:上游基础设施及硬件设备商、中游为运营服务及解决方案提供商、下游为数据流量用户,温控设备是底层设施的保障。大数据中心是新基建的能量,汇聚了所有行业的数据、存储和分析,其重要性可见一斑,而大数据中心背景下,数据中心与服务器是枢纽,也是行业最先受益的重要领域。

随着工业互联网、人工智能、云计算、大数据、5G等新技术和新应用的快速发展以及数字化的经济等的发展对数据资源的存储、计算和应用需求大幅度的提高,数据中心需求激增。数据中心慢慢的变成为经济社会运行不可或缺的数字基础,支撑着我国数字化的经济的蓬勃发展,推动各行业各领域数字化发展。

数据中心产业链上游包括IT设备、电源设备及其他。UPS即不间断电源,是将蓄电池与主机相连接,通过主机逆变器等模块电路将直流电转换成市电的系统设备。UPS作为保障数据中心可靠运行的关键,其需求也在迅速增长。2016至2021年,我国UPS市场规模由68亿元增至114亿元。随着数据中心等新基建建设步伐加快,未来UPS将迎来较大市场空间,预计到2023年其市场规模将达152亿元。

数据中心是全球协作的特定设备网络,用来在网络基础设施上传递、加速、展示、计算、存储数据信息。随着全球互联网的迅速发展,数据量的巨量增长,推动了全球数据中心行业的发展。从全球市场来看,2017-2021年全球数据中心市场总体保持平稳增长趋势,市场规模从465.5亿美元增长至679.3亿美元,五年内的年均复合增长率为9.91%。预计2022年全球数据中心市场规模将达到746.5亿美元,预计2023年全球数据中心市场规模将进一步增至820.5亿美元。

2022年开年,国家“东数西算”工程全面启动,企业积极对接和融入“东数西算”国家工程,一个个数据中心项目加快从图纸变为现实。“东数西算”将带动数据中心及相关上下游产业高质量发展、扩大产业投资,随着“东数西算”的持续推进,数据中心成为资本眼里的热门新赛道。

受新基建、数字化转型及数字中国远大目标等国家政策促进及企业降本增效需求的驱动,我国数据中心市场规模持续快速地增长。2021年,我国数据中心市场规模达到1500.2亿元,近五年年均复合增长率达到29.96%。随着我们国家各地区、各行业数字化转型的深入推进,我国数据中心市场规模将保持持续增长态势,预计2022年市场规模将达到1900.7亿元,预计2023年市场规模将达到2470.1亿元。

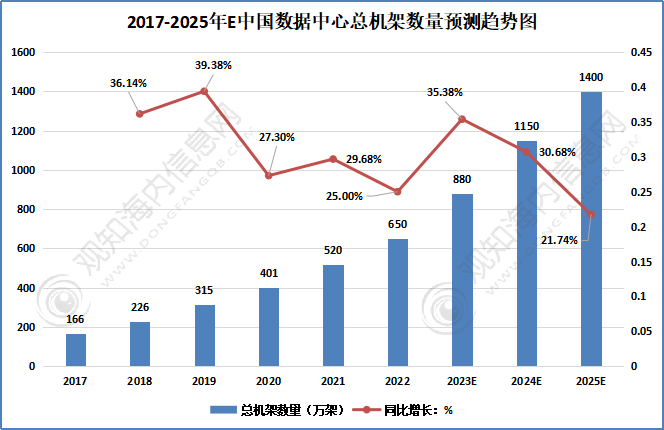

随着近年来我国数据中心行业的持续不断的发展,我国数据中心机架规模也随之稳步增长。按照标准机架2.5kW统计,2021年我国在用数据中心机架数量达520万架,其中,大型规模以上机架数量增长更为迅速,达到420万架,占比80%。 截至2022年底,我国数据中心机架总规模已超过650万标准机架,近5年年均增速超过30%,在用数据中心算力总规模超180EFLOPS,位居世界第二。“东数西算”工程从系统布局进入全面建设阶段。 预计2023年,我国数据中心机架总规模将突破800万标准机架,预计至2025 年“十四五”规划期末,拟实现数据 中心机架规模增长至1400万架,规模总量将是2022年两倍,总增量投资约7000亿元。

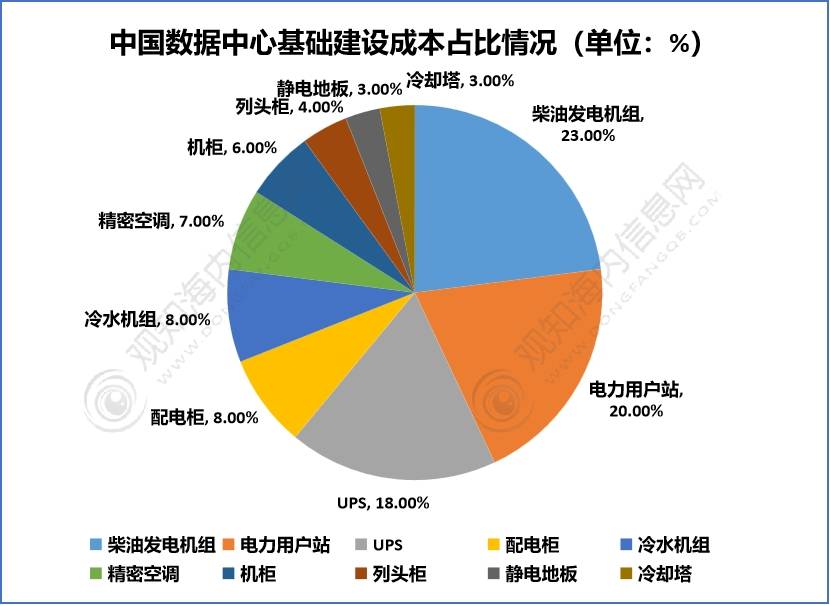

目前,电力监控产品主要是通过集成于列头柜、高低压配电柜、UPS电源等电气成套设备之中而被应用于数据中心。中国数据中心基本的建设中,成本占比前三的分别为柴油发电机组、电力用户站及UPS,占比分别为23%、20%及18%。其次分别为配电柜、冷水机组、精密空调、机柜、列头柜、静电地板及冷却塔,占比分别为8%、8%、7%、6%、4%、3%及3%。

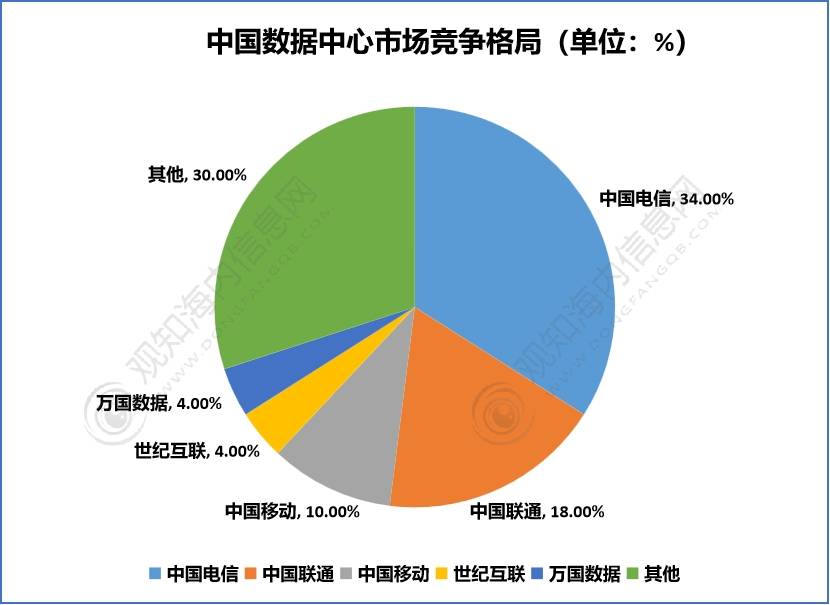

我国数据中心市场格局以运营商数据中心为主,凭借其网络带宽和机房资源优势,三大电信运营商市场占有率占比超60%,其中中国电信市场占有率为34%,中国联通市场占有率为18%,中国移动市场占有率为10%。;万国数据、世纪互联、光环新网等第三方数据中心近年来逐渐兴起,满足核心城市的数据中心需求,弥补供需缺口。

从我国三大电信运营商运营情况去看,三大电信运营商自身业务需要数据中心支撑发展,在数据中心行业领域具有先天优势,在客户资源、网络及土地资源等方面具有更多的资源掌握权和行业话语权。目前我国IDC市场仍由三大运营商主导,在三大运营商中,中国电信市场占有率多年来保持行业第一。

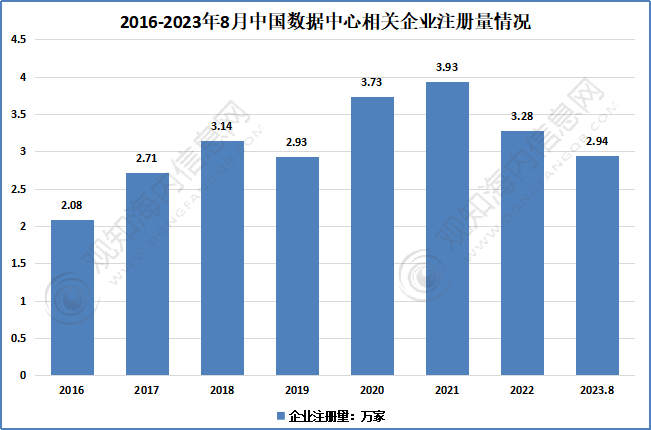

从数据中心企业情况去看,随着近年来我国数据中心行业发展的向好,市场规模逐步扩大,吸引了大批企业进入,数据中心相关企业注册量也随之迅速增加。据资料显示,2022年我国数据中心相关企业注册量为3.28万家,截止到2023年8月31日,我国数据中心相关企业注册量为2.94万家。

受市场内生算力需求驱动,及国家有关政策引导,我国数据中心总体布局持续优化,协同一体趋势将逐渐增强。在市场层面,中西部地区自然环境优越,土地、电力等资源充足,但本地数据中心市场需求相比来说较低;东部地区市场需求旺盛,但土地、电力、人员等生产要素成本比较高,东西部协同发展慢慢的变成为趋势。在政策层面,我国数据中心全国一体化发展引导增强。同时,内蒙、贵州等地推出了电力、土地、税收等优惠政策,有效帮助数据中心降低建设经营成本,数据中心建设规模一直增长。未来,“东数西算” 工程将进入到全面建设期,我国数据中心布局或将得到进一步优化。

作为算力服务中枢,数据中心既是数字化的经济底座,也是数字技术创新的高地。随着新一代信息技术的持续不断的发展,数据中心正逐渐.突破传统机房运营模式的桎梏,产业高质量发展逐渐由资本驱动迈向创新驱动,技术创新将持续活跃。在未来发展过程中,基础设施及IT技术的创新将不断涌现,数据中心技术内涵也将变得更丰富。我国数据中心产业将逐步增强对新技术的应用,利用新技术加速实现节能减排,提升算力服务水平,进一步赋能产业发展。

算网协同是实现算力服务泛在可达、灵活取用的重要方法,同时也是算力基础设施和网络设施融合创新发展的重要形态。当前,我国算网协同发展尚处于起步阶段,算网协同技术、运营机制及监督管理体制仍不完善,但算网协同是下一阶段我国算网设施发展的重要方向。在“东数西算”工程的背景下,以算网协同为基础,通过算力调度构建全国一体化算力网络,成为推动全国算力资源优化配置的关键。未来,以“东数西算”为牵引的全国一体化算力网络将逐步建成,并实现泛在算力的灵活高效调度。

近年来,数字化转型的范围逐步扩大、程度不断加深,数据中心产业赋能效应逐步深化。未来,数据中心对产业的赋能大多数表现在以下方面:一是多样泛在的算力供给将逐步完善,传统企业“上云用数赋智”进程将进一步加快。电力、石油、石化、制造等工业领域可通过能源网络站点平台、工业网络站点平台的建设,加速实现云端协同,提升公司生产运营效率;二是随着数字化转型的深入,数据中心将与网络深层次地融合,形成算网一体服务,更好地为企业未来的发展提供IT基础设施支撑。

观知海内咨询发布的《2023年中国数据中心设备行业市场全景调研及未来五年投资前景咨询报告》是数据中心设备行业最新研究成果。介绍了数据中心设备行业市场发展环境、全球及中国数据中心设备行业整体运行状态趋势,分析了数据中心设备市场之间的竞争格局及数据中心设备重点企业经营状况、产业链发展现状等,并对数据中心设备行业未来投资前景做了预期及判断。